Đòn bẩy tài chính các doanh nghiệp chưa niêm yết hơn 8x

Quy mô giá trị phát hành trái phiếu sơ cấp trong 9 tháng 2021 đạt 430 nghìn tỷ đồng, tăng 27% so với cùng kỳ năm trước mặc dù có giai đoạn trì hoãn lại sau khi Nghị định 153 và 155 đi vào hiệu lực.

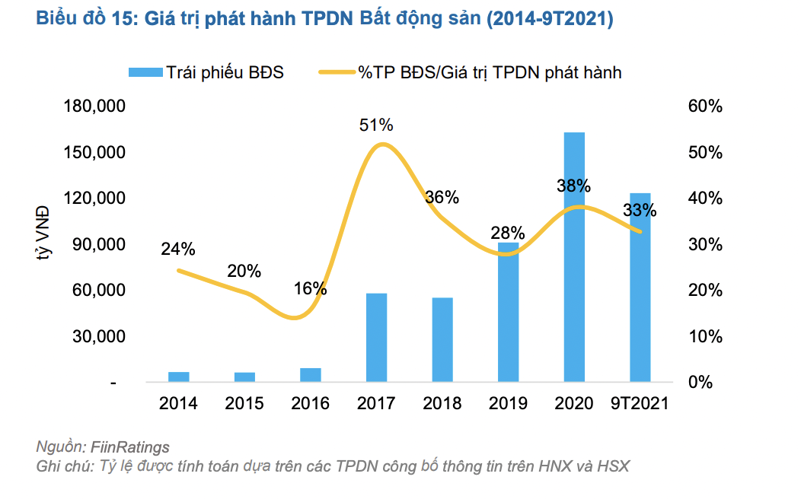

Ngành bất động sản với giá trị phát hành đạt 172 nghìn tỷ đồng, tăng 2% so với cùng kỳ. Trong khi đó, các ngân hàng thương mại gia tăng huy động vốn qua kênh trái phiếu với giá trị 116 nghìn tỷ đồng (chiếm 33% tổng giá trị phát hành). Con số này tăng 20,5% so với cùng kỳ năm 2020 với nhằm thực hiện tăng vốn cấp 2 và cải thiện tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn theo quy định của Ngân hàng Nhà nước trước nhu cầu vốn trung và dài hạn rất lớn từ doanh nghiệp.

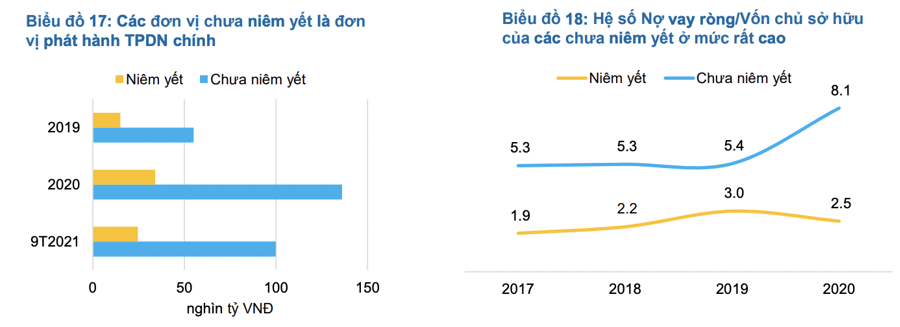

Báo cáo thị trường trái phiếu vừa được công bố bởi FiinGroup cho thấy, đối với nhóm bất động sản, trong 9 tháng năm 2021, hơn 80% giá trị trái phiếu doanh nghiệp của ngành bất động sản dân cư phát hành thuộc về các doanh nghiệp chưa niêm yết. Các doanh nghiệp này có sức khỏe tài chính ở mức yếu, năng lực trả nợ vay rất yếu. Các chỉ số đánh giá năng lực trả nợ vay và đòn bẩy đều đang ở mức đáng báo động. Điều này thể hiện ở mức độ đòn bẩy tài chính (nợ vay ròng/vốn chủ sở hữu) hiện ở mức lên tới 8,1x trong khi các doanh nghiệp niêm yết chỉ ở mức 2,5x.

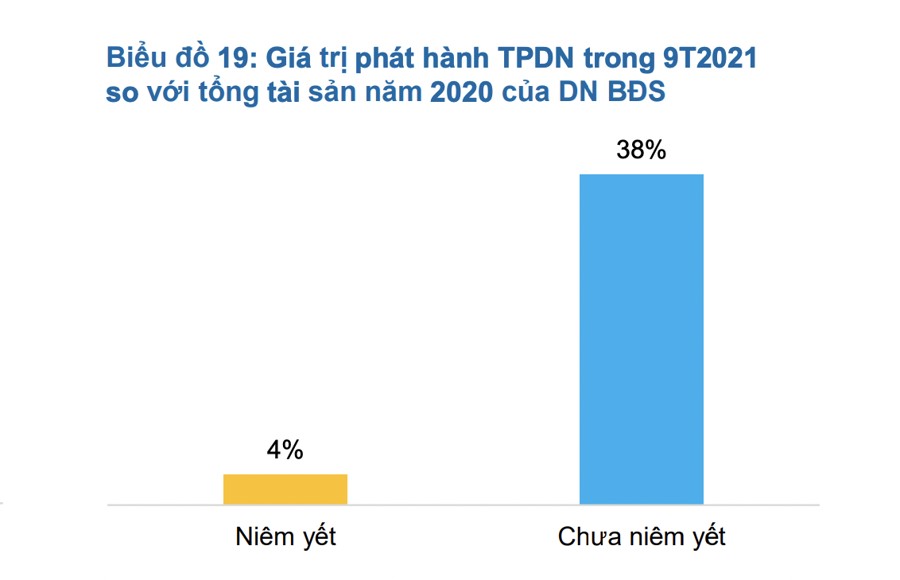

Mức độ đòn bẩy tính tới hiện tại còn cao hơn nữa khi giá trị trái phiếu phát hành mới bởi các doanh nghiệp bất động sản chưa niêm yết trong 9 tháng năm 2021 đạt khoảng 100 nghìn tỷ đồng, tương đương 38% tổng tài sản của họ tại thời điểm cuối năm 2020, trong khi con số này với các doanh nghiệp đã niêm yết chỉ chiếm khoảng 4%.

Trái phiếu của các doanh nghiệp chưa niêm yết này hầu hết là phát hành riêng lẻ cho các bên mua là ngân hàng và công ty chứng khoán phần lớn có tài sản tài sản đảm bảo hoặc bảo lãnh của bên thứ ba. Tuy nhiên, có sự phân hóa rất lớn về chất lượng tín dụng giữa các nhà phát hành. Điều này là đặc biệt quan trọng với các nhà đầu tư vì không chỉ cá nhân chuyên nghiệp mà cả các nhà đầu tư định chế tài chính đều có thể đánh giá được những rủi ro đi kèm.

Trên thực tế, tài sản thế chấp hay tài sản đảm bảo chỉ có tác dụng tạo áp lực cho doanh nghiệp trong việc đáp ứng nghĩa vụ nợ, trong khi giá trị thu hồi rất thấp do tính phức tạp của các thủ tục xử lý tài sản thế chấp và thời gian kéo dài.

Trong phương pháp luận của FiinRatings, khi thực hiện xếp hạng tín nhiệm các nhà phát hành hoặc công cụ nợ của họ, chỉ thẩm định kỹ yếu tố này trong việc xác định mức độ thu hồi nợ đối với các đơn vị được xếp hạng ở khu vực thấp hoặc có yếu tố đầu cơ.

Tại mô hình chấm điểm dựa trên các thông tin đại chúng, vẫn có 28 trong tổng số 52 doanh nghiệp niêm yết được xếp hạng sơ bộ ở mức yếu và rất yếu trong việc đáp ứng nghĩa vụ tài chính.

Điều cần lưu ý, chất lượng các nhà phát hành trái phiếu là các doanh nghiệp chưa niêm yết. Mặc dù hầu hết là phát hành riêng lẻ và 86% trái phiếu phát hành có tài sản đảm bảo. Tuy nhiên, ở góc độ rủi ro tín dụng thì đây là yếu tố rủi ro chính không chỉ đối với nhà đầu tư trái phiếu mà cả kênh tín dụng ngân hàng. Các chỉ số đánh giá khả năng trả nợ của nhóm nhà phát hành này đều ở mức rất kém và điều này có nhiều ngụ ý cho các thành phần của thị trường bao gồm cả nhà đầu tư, đơn vị tư vấn, cơ quan quản lý và chính bản thân các doanh nghiệp đó.

Trái phiếu chiếm khoảng 46% tổng nợ vay của các doanh nghiệp bất động sản

Cơ cấu trái phiếu chiếm khoảng 46% tổng nợ vay của các doanh nghiệp bất động sản và do đó chất lượng tín dụng của các đơn vị này không chỉ là vấn đề của thị trường trái phiếu mà còn ảnh hưởng tới chất lượng tín dụng của hệ thống ngân hàng.

Quy mô tín dụng qua kênh trái phiếu doanh nghiệp đã trở nên khá lớn, chiếm khoảng 12% dư nợ tín dụng ngân hàng và khoảng 15% GDP, mặc dù nếu loại bỏ phần bank bond thì giá trị lưu hành trái phiếu chỉ chiếm khoảng 7,8% GDP. Trong khi tín dụng ngân hàng được kiểm soát chặt chẽ hơn với những quy định cụ thể thì rủi ro trái phiếu doanh nghiệp theo đó là lớn hơn rất nhiều.

Thực tế tại các thị trường vốn trên thế giới thì tỷ lệ vỡ nợ trong vòng 5 năm hiện ở mức khá cao: 15% với các nhà phát hành có mức xếp hạng có tính đầu cơ (dưới mức BBB).

Do đó, đây là lúc ngân hàng cùng các nhà đầu tư tổ chức cần rà soát, đánh giá kỹ lưỡng về chu kỳ của ngành bất động sản, đồng thời đưa ra các biện pháp hỗ trợ và tái cấu trúc tùy theo đặc thù của từng phân khúc cho vay cũng như đặc thù của từng chủ đầu tư, dự án. Đối với các khoản tín dụng mới, các định chế tài chính cần thẩn trọng trong việc lựa chọn các dự án và chủ đầu tư bất động sản để phù hợp với khẩu vị rủi ro của mình.

Theo đó, nhóm chuyên gia FiinGroup cũng khuyến cáo nhà đầu tư cũng không chỉ lựa chọn trái phiếu có mức lãi suất cao mà các yếu tố về chất lượng nhà phát hành và điều khoản để đảm bảo quyền lợi cũng như giảm thiểu rủi ro thu hồi lãi và gốc là yếu tố quan trọng mà nhà đầu tư cần lưu ý.