Fed hạ tốc độ tăng lãi suất, sức nóng tiền gửi vẫn chưa hạ nhiệt

Ủy ban Thị trường mở Liên bang (FOMC) - cơ quan hoạch định chính sách của Fed đang tổ chức phiên họp chính sách, thảo luận về vấn đề lãi suất (cuộc họp diễn ra ngày 31/1 và 1/2/2023). Quyết định tăng lãi suất sẽ được công bố vào sáng mai (2/2 - giờ Việt Nam).

Theo nhận định của giới chuyên gia, có tới 99% khả năng Fed sẽ đưa ra quyết định tăng lãi suất 0,25 điểm phần trăm tại phiên họp lần này. Năm 2022, Fed đã tăng lãi suất 7 lần để đối phó với lạm phát tăng phi mã, làm dấy lên lo ngại nguy cơ suy thoái. Bước tăng lãi suất nhỏ hơn sẽ giúp Fed có thêm thời gian đánh giá tác động của chính sách thắt chặt tiền tệ với nền kinh tế.

Ngoài sức ép tăng lãi suất từ Fed, lãi suất trong nước còn tiếp tục nóng do các yếu tố nội tại, chủ yếu là do cung tiền năm 2022 giảm và thanh khoản nền kinh tế bị nghẽn, thị trường trái phiếu doanh nghiệp bị đóng băng…

Sau Tết Nguyên đán, lãi suất tiền gửi trên thị trường tiếp tục duy trì ở mức cao và có sự phân hóa mạnh mẽ. Theo đó, khối ngân hàng thương mại có vốn nhà nước vẫn duy trì được mức lãi suất huy động 7,4%/năm kỳ hạn 12 tháng, trong khi các ngân hàng cổ phần nhỏ có thể đẩy lãi suất tiền gửi lên tới 11 - 12%/năm cùng kỳ hạn (mức lãi suất thỏa thuận này chỉ áp dụng với các khoản tiền gửi lớn).

Theo FiinGroup, Fed có thể tăng lãi suất điều hành lên mức 5% năm nay và duy trì mức này đến hết năm 2023, đồng thời với việc giảm quy mô bảng cân đối. Ở trong nước, thanh khoản thị trường chưa thể sớm cải thiện do ách tắc về giải ngân vốn đầu tư công, thiếu vắng các biện pháp mang tính hỗ trợ thị trường trái phiếu doanh nghiệp và bất động sản. Với tác động kép của cả thị trường trong nước và thế giới, các chuyên gia phân tích của Fiin Group cho rằng, lãi suất trong nước chưa thể giảm ít nhất trong 6 - 12 tháng tới.

“Với dự báo này, chúng tôi cho rằng, mặt bằng lãi suất trong nước khó có thể giảm trước năm 2024, đặc biệt khi điểm nghẽn về thanh khoản hiện vẫn chưa được xử lý”, báo cáo nhấn mạnh.

Dù vậy, so với trước Tết, lãi suất huy động đã bớt nóng phần nào. Hiện lãi suất áp dụng niêm yết công khai tại hầu hết các ngân hàng đều đã hạ nhiệt về mức dưới 9,5%/năm, đúng như các ngân hàng đã cam kết với Hiệp hội Ngân hàng Việt Nam trước Tết. Hàng loạt ngân hàng như: Techcombank, Sacombank, SaigonBank, BacABank… đã giảm 0,2 - 0,3%/năm lãi suất một số kỳ hạn so với trước Tết.

Hiện tại, Ngân hàng Nhà nước (NHNN) đang tiếp tục có các động thái bơm tiền hỗ trợ thanh khoản cho thị trường. Trong phiên giao dịch đầu tiên sau Tết Nguyên đán, NHNN đã bơm ròng hơn 8.500 tỷ đồng ra thị trường qua thị trường mở.

Phó thống đốc NHNN Đào Minh Tú khẳng định, năm nay, NHNN tiếp tục thực hiện chính sách lãi suất, tỷ giá linh hoạt để đảm bảo được niềm tin của doanh nghiệp, người dân. Trong điều kiện thuận lợi, NHNN sẽ tiếp tục chỉ đạo các ngân hàng thương mại cắt giảm chi phí để giảm bớt lãi suất so với mức giảm lãi suất đã cam kết, đồng thuận vào cuối năm 2022.

Các chuyên gia phân tích cho rằng, cung ngoại tệ dồi dào hơn, thanh khoản ngoại tệ cải thiện, sức ép tỷ giá giảm mạnh là cơ hội để NHNN tăng mua ngoại tệ dự trữ, tăng cung tiền đồng, giảm áp lực lên mặt bằng lãi suất trong nước.

Doanh nghiệp nhiều ngành sẽ điêu đứng nếu lãi suất tăng cao

Lãi suất cho vay đang trở thành mối bận tâm lớn nhất nhì của doanh nghiệp năm nay. TS. Lê Xuân Nghĩa cho rằng, lãi suất cho vay ở Việt Nam đang quá cao, làm sụt giảm sức cạnh tranh của doanh nghiệp. Theo chuyên gia này, nhiều doanh nghiệp đang chọn phương án sản xuất cầm chừng vì càng làm càng lỗ.

Lãi suất năm 2023 khó tăng, song dự báo mặt bằng cao hiện nay sẽ được duy trì hết năm 2023, gây ra nhiều lo ngại.

Trong báo cáo vĩ mô mới phát hành, Công ty cổ phần Chứng khoán Agribank (Agriseco) nhận định, mặt bằng lãi suất trong nước có thể duy trì cao đến nửa đầu năm 2023, sau đó giảm dần vào năm 2024, khi Fed bắt đầu lộ trình giảm lãi suất. Riêng lãi suất điều hành dự báo ổn định năm nay. Lãi suất cho vay dự báo đạt đỉnh cuối quý I/2023, duy trì tới cuối năm trước khi giảm vào đầu năm 2024, tạo dư địa cho vay hỗ trợ nền kinh tế phục hồi, tập trung ở các nhóm ưu tiên, các động lực tăng trưởng kinh tế (tiêu dùng, đầu tư, xuất khẩu, xây dựng khu công nghiệp, nhà ở xã hội, nhà ở công nhân).

Hiện tại, NHNN đang nỗ lực kéo giảm mặt bằng lãi suất cho vay thông qua việc hỗ trợ hệ thống. Tuy vậy, khả năng chỉ khi thị trường trái phiếu doanh nghiệp được khai thông, thanh khoản ngân hàng yếu được hỗ trợ kịp thời và khi các đợt tăng lãi suất của Fed kết thúc, thì lãi suất trong nước mới có thể bước vào chu kỳ hạ.

Các doanh nghiệp đang ngóng đợi việc sửa đổi Nghị định 65/2022/NĐ-CP về trái phiếu riêng lẻ. Trong khi đó, các ngân hàng mong chờ NHNN sớm sửa đổi các quy định về tỷ lệ an toàn hoạt động để giảm sức ép dự trữ thanh khoản, có thể giải phóng thêm một lượng vốn ra nền kinh tế.

Trong khi lãi suất đầu vào chưa thể hạ nhiệt, các ngân hàng thương mại (đặc biệt là các ngân hàng có vốn nhà nước) đã thực hiện giảm lãi suất hỗ trợ doanh nghiệp, đặc biệt là Agribank, Vietcombank, BIDV, VietinBank. Mặc dù vậy, không phải doanh nghiệp nào cũng có khả năng tiếp cận vốn từ nhóm ngân hàng Big 4.

Theo ông Nguyễn Quang Thuân, Chủ tịch FiinGroup, nếu lãi suất không giảm, thì sẽ là thách thức vô cùng lớn cho thị trường vốn và cho mục tiêu tăng trưởng kinh tế năm 2023, cũng như những cân đối lớn cho các năm tiếp theo.

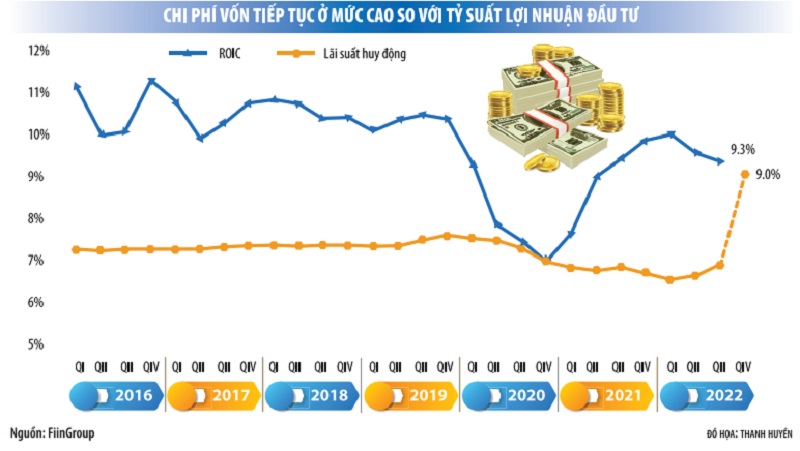

Ở góc độ khả năng tạo lợi nhuận của doanh nghiệp, tỷ suất lợi nhuận trên tổng vốn đầu tư (ROIC = Return on Invested Capital) của toàn bộ doanh nghiệp niêm yết phi tài chính chỉ xung quanh 10 - 11% trong 5 - 7 năm qua (trừ năm 2020 giảm mạnh do Covid-19). Ở góc độ chi phí vốn vay bình quân cho doanh nghiệp, nếu lãi suất cho vay bình quân cao hơn mức này, thì về cơ bản và dài hạn, doanh nghiệp không thể tạo ra giá trị cho cổ đông.

Ở góc độ lựa chọn kênh đầu tư so với tiết kiệm, nếu lãi suất huy động ngân hàng tiếp tục duy trì như hiện nay (9-10%), rất khó để người dân chuyển tiền qua kênh đầu tư và sẽ ưu tiên phân bổ vốn nhàn rỗi với tiền gửi và tiết kiệm. Do đó, doanh nghiệp khó có thể huy động vốn cho đầu tư phát triển.

Cấp room tín dụng, tăng cung tiền, kiểm soát ngân hàng yếu để hạ nhiệt lãi suất

Trao đổi với phóng viên, TS. Lê Xuân Nghĩa, chuyên gia kinh tế cho rằng, giải pháp khả thi nhất để giảm lãi suất hiện nay là tăng cung tiền. Với lạm phát kỳ vọng 4,5% trong năm 2023, lãi suất huy động phải kéo về mức 6 - 7%/năm là phù hợp, khi đó, lãi suất cho vay sẽ không trở nên quá sức với doanh nghiệp.

Năm nay, NHNN định hướng tín dụng tăng trưởng 14 - 15%, tương đương sẽ có khoảng 1,3 - 1,5 triệu tỷ đồng được hệ thống ngân hàng bơm ra cho nền kinh tế, nhằm hỗ trợ tăng trưởng. Con số này khả quan hơn so với dự báo của giới chuyên gia phân tích trước đó.

Theo ông Nguyễn Quang Thuân, có 5 yếu tố cần theo dõi khi lãi suất có dấu hiệu hạ nhiệt.

Thứ nhất, khi Fed có dấu hiệu hạ nhiệt lãi suất hoặc ngừng lộ trình tăng lãi suất. Dấu hiệu này xảy ra đồng nghĩa rủi ro nhập khẩu lạm phát giảm, áp lực lên tỷ giá và lãi suất cũng giảm.

Thứ hai, khi chính sách nới lỏng tiền tệ được NHNN triển khai ở mức nhất định trong năm 2023 (khi NHNN cấp room tín dụng năm 2023, các ngân hàng giải ngân và tạo vòng quay tiền trong nền kinh tế).

Thứ ba, khi vốn đầu tư công được giải ngân mạnh và có tác động lan toả đến nhiều ngành và lĩnh vực liên quan.

Thứ tư, khi các ngân hàng thương mại nhỏ, yếu được khu trú và việc tăng lãi suất của các ngân hàng này được NHNN kiểm soát, làm giảm cuộc đua lãi suất huy động đã diễn ra từ cuối năm 2022.

Thứ năm, khi cơ quan quản lý và thị trường chấp nhận lãi suất cao phản ánh rủi ro cao ở một số lĩnh vực cho vay và sản phẩm đầu tư như trái phiếu doanh nghiệp của các doanh nghiệp theo đặc thù và giai đoạn phát triển của ngành, tuỳ theo mức độ rủi ro, tuỳ theo cấu trúc sản phẩm.

Trong Chỉ thị số 03/CT-TTg mới ban hành, Thủ tướng Chính phủ chỉ đạo, NHNN khuyến khích các tổ chức tín dụng tiết giảm chi phí để ổn định mặt bằng lãi suất cho vay hỗ trợ doanh nghiệp và nền kinh tế, nhất là đối với các lĩnh vực ưu tiên.

Năm 2023, không nên tăng lãi suất điều hành

- TS. Cấn Văn Lực, Thành viên Hội đồng Tư vấn tài chính - tiền tệ quốc gia

Fed tiếp tục tăng lãi suất, nên áp lực lãi suất, tỷ giá trong nước vẫn còn, nhưng áp lực năm nay nhẹ nhàng hơn năm 2022. Năm 2023, không nên tăng lãi suất điều hành, nếu lãi suất tăng mạnh quá, doanh nghiệp sẽ không thể chịu đựng được. Chúng tôi đã có tính toán sơ bộ và thấy rằng, cần phải hết sức thận trọng với công cụ lãi suất thời gian tới. Năm 2023, chúng ta có thể chấp nhận tiền đồng mất giá nhiều hơn một chút, song cần cân nhắc chuyện tăng lãi suất.

Lãi suất có rất nhiều áp lực tăng

- Ông Phan Dũng Khánh, Giám đốc tư vấn đầu tư Maybank Investment Bank

Lãi suất có rất nhiều áp lực tăng trong năm 2023. Tuy vậy, cần lưu ý là, dù không có quy định cứng về “trần” lãi suất huy động, song nếu lãi suất huy động tăng lên 2 con số, thì NHNN sẽ có những biện pháp ghìm lại. Ví dụ, cuối năm ngoái, khi lãi suất huy động vượt lên trên 10%, NHNN đã vào cuộc, sau đó các ngân hàng thương mại đồng thuận là không để lãi suất vượt quá 9,5%/năm. Tôi nghĩ, năm nay, lãi suất có thể vẫn tăng, nhưng mức độ không mạnh như cuối năm ngoái.